![]()

Sprache auswählen

Die Verwertung des GmbH-Geschäftsanteils in der Zwangsvollstreckung

- Jakob Dittrich

- Wissenschaftliche Hilfskraft, Ludwig-Maximilians-Universität München

Zitiervorschlag: Dittrich, LRZ 2023, Rn. 665, [●], www.lrz.legal/2023Rn665.

Permanente Kurz-URL: LRZ.legal/2023Rn665

Im Gegensatz zur Krise der Gesellschaft ist die Krise des einzelnen Gesellschafters nur selten Gegenstand einer vertieften kapitalgesellschaftsrechtlichen Auseinandersetzung. Dabei kön-nen die Konsequenzen mindestens genauso gravierend sein. Für die Zwangsvollstreckung in den Geschäftsanteil stellt sich daher die Frage, wie ein effektiver Schutz der (Mit-)Gesellschafter gewährleistet werden kann, ohne zugleich das Desinvestitionsinteresse des Schuldners bzw. das Verwertungsinteresse des Gläubigers zu stark zu beeinträchtigen. Vor diesem Hintergrund entwickelt der vorliegende Beitrag ein System möglicher Verwertungsar-ten sowie Schutzmöglichkeiten der GmbH.

- 1. Einführung

- 2. Verwertungsmöglichkeiten

- 3. Gesetzliche und statutarische Verwertungshindernisse

- 3.1. Das Ablösungs- bzw. Befriedigungsrecht der Gesellschaft

- 3.2. Die Zwangsamortisation gem. § 34 GmbHG

- 3.3. Die Abtretungsverpflichtung

- 3.4. Die Vinkulierung gem. § 15 Abs. 5 GmbHG

- 4. Schlussbetrachtung

- 5. Zusammenfassung in Thesen

1. Einführung

Die Zwangsvollstreckung in den Geschäftsanteil eines GmbH-Gesellschafters erfolgt durch Pfändung und anschließende Verwertung des Anteils. Infolge der Pfändung erhält der Gläubiger zwar ein Pfändungspfandrecht an dem Geschäftsanteil, der Schuldner bleibt allerdings weiterhin Gesellschafter1 – insofern bleibt die materielle Rechtslage unverändert.2 Erst im Rahmen der darauffolgenden Verwertung kann der Gläubiger Befriedigung seiner gegenüber dem Drittschuldner bestehenden Forderung erlangen.

Weder in der Zivilprozessordnung noch im GmbH-Gesetz ist die Verwertung von GmbH-Geschäftsanteilen ausdrücklich geregelt. Als „andere Vermögensrechte“ i.S.d. § 857 Abs. 1 ZPO finden auf sie die Vorschriften über die Forderungspfändung Anwendung, die allerdings nicht auf die Besonderheiten der GmbH-Mitgliedschaft zugeschnitten sind. Eine Betrachtung des Verhältnisses von Pfändungsgläubiger und Schuldner ist folglich unzureichend. Beide verfolgen im Ergebnis die Liquidierung des Geschäftsanteils, wohingegen die Gesellschaft als Drittschuldnerin vor allem das Eindringen Fremder in den Kreis der Gesellschafter verhindern möchte. Der zentrale Konflikt besteht mithin zwischen dem Recht auf Verwertung und der Privatautonomie.

Vielfach wird dieser Gegensatz durch die Bevorzugung einer Vollstreckungspartei „gelöst“.3 Im Rahmen dieses Beitrags soll gezeigt werden, dass eine solche rechtspolitisch motivierte Herangehensweise bei genauer Betrachtung der gesetzlichen Wertungen weder nötig noch geboten ist. Vielmehr lässt sich in Orientierung an dem zwangsvollstreckungsrechtlichen Grundprinzip des Gleichlaufs von Schuldnerverfügungsmacht und Gläubigerzugriff eine interessengerechte Lösung erreichen.

Dafür wird in einem ersten Schritt untersucht, welche Arten der Verwertung grundsätzlich zulässig sind, d.h. durch das Vollstreckungsgericht nach §§ 857 Abs. 1 und 5, 844 ZPO angeordnet werden können (2). Anschließend werden die Möglichkeiten der Gesellschaft, sich vor dem Eindringen Dritter zu schützen, betrachtet (3.), wobei insbesondere auf die Wirksamkeit der Vinkulierung in der Verwertung als Prototyp des eingangs beschriebenen Konfliktfelds einzugehen ist (3.4.). In der Schlussbetrachtung (4.) werden die gewonnen Erkenntnisse miteinander in Bezug gesetzt und ihre praktischen Auswirkungen erörtert, bevor abschließend eine Zusammenfassung (5.) erfolgt.4

2. Verwertungsmöglichkeiten

2.1. Die Veräußerung des Geschäftsanteils

I.d.R. ordnet das Vollstreckungsgericht die Veräußerung des Geschäftsanteils gem. §§ 857 Abs. 5, 844 ZPO an. Sie kann im Wege der öffentlichen Versteigerung oder durch freihändigen Verkauf erfolgen.5 Mit Erwerb des Geschäftsanteils erlischt das Pfändungspfandrecht am Geschäftsanteil, an seine Stelle tritt der Verwertungserlös.6

2.1.1. Öffentliche Versteigerung

Sofern der vollstreckungsgerichtliche Beschluss keine besonderen Anordnungen trifft, erfolgt die öffentliche Versteigerung durch den Gerichtsvollzieher unter entsprechender Anwendung der §§ 814 ff. ZPO.7 Sie kann aber auch durch eine Privatperson (bspw. Notar, Banken) erfolgen, auch der Gläubiger selbst kann ermächtigt werden.8 Nach §§ 816 Abs. 4 ZPO, 1239 BGB können Schuldner und Gläubiger selbst mietbieten, ebenfalls dürfte die betroffene GmbH den Anteil erwerben.9

Bei der Versteigerung durch den Gerichtsvollzieher erwächst dessen hoheitliche Verfügungsmacht aus der öffentlich-rechtlichen Verstrickung des Geschäftsanteils.10 Dabei geht das Eigentum am Geschäftsanteil unmittelbar mit dem Zuschlag über (§ 817 Abs. 1 ZPO, 156 BGB); eine weitere „Ablieferung“ i.S.d. § 817 Abs. 2 ZPO ist nicht erforderlich.11 Auf das notarielle Beurkundungserfordernis nach § 15 Abs. 3 GmbHG kann folglich verzichtet werden.12

2.1.2. Freihändiger Verkauf

Ebenso wie bei der Versteigerung kann auch der freihändige Verkauf durch den Gerichtsvollzieher oder eine Privatperson erfolgen. Er ist nur auf richterliche Anordnung nach §§ 857 Abs. 5, 844 ZPO möglich, da Geschäftsanteile, selbst wenn für sie Anteilsscheine ausgegeben sind, keine Wertpapiere sind (§ 821 ZPO). Zwar erfolgt die Veräußerung auch hier aufgrund einer hoheitlichen Anordnung, aus Erwerbersicht besteht faktisch aber kein Unterschied zum freihändigen Erwerb durch einen Privaten.13 Folglich kann die Gefahr eines spekulativen Erwerbs nicht vollständig ausgeschlossen werden;14 eine notarielle Beurkundung gem. § 15 Abs. 3 GmbHG ist mithin weiter erforderlich.15

2.2. Die Überweisung des Geschäftsanteils

Bei der Verwertung von Forderungen stellt die Veräußerung nach § 844 ZPO die Ausnahme dar. Stattdessen erfolgt regelmäßig deren Überweisung gem. § 835 ZPO, und zwar wahlweise zur Einziehung oder an Zahlungs statt zum Nennwert. Es liegt daher nahe, diese Art der Verwertung über die Verweisung in § 857 Abs. 1 ZPO auf den gepfändeten Geschäftsanteil entsprechend anzuwenden.16

2.2.1. Überweisung zur Einziehung gem. § 835 Abs. 1 Alt. 1 ZPO analog

Im Rahmen der Überweisung zur Einziehung gem. § 835 Abs. 1 Alt. 1 ZPO bleibt der Schuldner zwar formal Forderungsinhaber (und trägt als solcher auch weiterhin das Insolvenzrisiko des Drittschuldners). Der Gläubiger erhält allerdings ein Einziehungsrecht, das ihn berechtigt, die Forderung im eigenen Namen gegenüber dem Drittschuldner geltend zu machen.17 Es handelt sich letztlich um eine erzwungene Einziehungsermächtigung zu Gunsten des Gläubigers und zu Lasten des Schuldners, § 836 ZPO analog i.V.m. § 185 BGB.18 Für den GmbH-Geschäftsanteil wird diese Verwertungsmöglichkeit (noch) größtenteils für unzulässig gehalten, da § 857 Abs. 1 ZPO insoweit teleologisch zu reduzieren sei.19 Dies wird mit dem fehlenden Kündigungsrecht des Pfändungsgläubigers begründet.20 Anders als im Personengesellschaftsrecht habe dieser somit keine Möglichkeit, sich aus dem Geschäftsanteil zu befriedigen.21

Diese Ansicht ist aber insofern unzureichend, als sie stets nur die gesetzliche Ausgangslage betrachtet. Durch entsprechende Satzungsbestimmungen kann diese aber an die jeweiligen Gesellschafterbedürfnisse bzw. -interessen angepasst werden. So erhöht sich etwa die Flexibilität der Anteile durch die Aufnahme eines statutarischen Kündigungsrechts (§ 60 Abs. 2 GmbHG), entsprechend verringert sie sich durch eine Vinkulierung nach § 15 Abs. 5 GmbHG.22 Konsequenterweise sind diese Entscheidungen auch im Rahmen der Verwertung zu beachten. Wenn sich die GmbH-Gesellschafter durch die Aufnahme eines Kündigungsrechts für eine erhöhte Flexibilität der Geschäftsanteile entscheiden, müssen sie sich auch in der Verwertung daran messen lassen.23 Richtigerweise erlangt der Gläubiger mit der Überweisung daher das Recht, anstelle des Schuldners die Kündigung auszusprechen.24

2.2.2. Die Überweisung an Zahlungs statt zum Nennwert gem. § 835 Abs. 1 Alt. 2 ZPO analog

Die Überweisung an Zahlungs statt zum Nennwert ist dagegen nicht möglich. Anders als bei einer Geldforderung entspricht der Nennwert eines Geschäftsanteils keinem bestimmten Geldbetrag, sondern legt nur die relative Höhe der Beteiligung im Verhältnis zum Stammkapital bzw. zur Summe aller Nennbeträge fest.25

2.2.3. Die Überweisung an Zahlungs statt zum Schätzwert gem. § 844 ZPO analog

Allerdings ist eine Überweisung an Zahlungs statt zum Schätzwert denkbar. Im Unterschied zur Veräußerung steht hier die Person des Erwerbers bereits fest, die Überweisung erfolgt unmittelbar durch das Vollstreckungsgericht im Wege eines Hoheitsakts.26 Eine notarielle Beurkundung nach § 15 Abs. 3 GmbHG ist daher nicht erforderlich.

Vorteilhaft ist, dass der Gläubiger schneller Erfüllung seiner titulierten Forderung erlangt. Im Interesse eines effektiven Schuldnerschutzes ist i.d.R. aber die Einholung eines Sachverständigengutachtens zur Bemessung des Schätzwertes erforderlich, um eine Verschleuderung des Geschäftsanteils zu vermeiden.27 Folglich erhöhen sich die gem. § 788 ZPO vom Schuldner zu tragenden Vollstreckungskosten. Die Überweisung zum Schätzwert kommt daher einzig dann in Betracht, wenn keine weiteren Interessenten zu erwarten sind bzw. der Schätzwert über einem sonst zu erwartenden Veräußerungserlös liegt.28

2.3. Zwischenergebnis

Abgesehen vom Regelfall der Veräußerung nach §§ 857 Abs. 1, 5, 844 ZPO kann die Verwertung des Geschäftsanteils auch durch die Überweisung zur Einziehung gem. § 857 Abs. 1 ZPO i.V.m. § 835 Abs. 1 Alt. 1 ZPO analog, sowie die Überweisung zum Schätzwert nach § 857 Abs. 1 ZPO i.V.m. § 844 ZPO analog erfolgen.

3. Gesetzliche und statutarische Verwertungshindernisse

Für eine ganzheitliche Erfassung der Anteilsverwertung ist die isolierte Betrachtung der zulässigen Verwertungsarten jedoch nicht ausreichend. Durch Bestimmungen in der Satzung können für den Pfändungsfall gesellschaftsschützende Vorkehrungen getroffen werden, die im Ergebnis die Verwertung behindern und u.U. sogar den Verwertungserlös verringern. Hier zeigt sich der verwertungsimmanent Grundkonflikt zwischen Gläubiger- und Gesellschaftsinteressen besonders deutlich. Im Folgenden sind daher die einzelnen Schutzmöglichkeiten der Gesellschaft kritisch zu untersuchen.

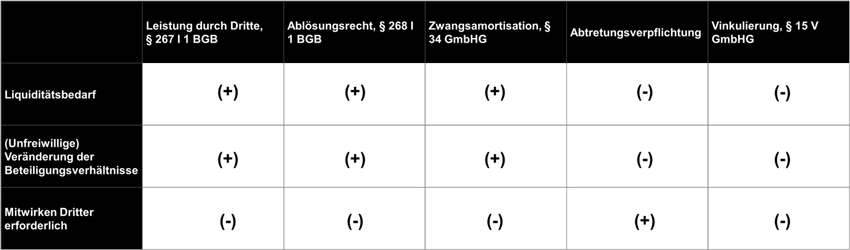

3.1. Das Ablösungs- bzw. Befriedigungsrecht der Gesellschaft

Bereits von Gesetzes wegen kann die Gesellschaft gem. § 267 Abs. 1 BGB auf die der Pfändung zugrunde liegenden Forderung leisten. Darüber hinaus ist ein Ablösungsrecht nach § 268 Abs. 1 BGB denkbar.29 Während für die Personengesellschaften eine Befriedigung in entsprechender Anwendung des § 268 BGB zum Schutz der Mitgliedschaftsrechte größtenteils für möglich gehalten wird,30 ist umstritten, ob sich dies auch auf GmbH-Anteile übertragen lässt. Dagegen wird angeführt, die GmbH sei als Kapitalgesellschaft hinsichtlich des Eindringens Fremder weniger schützenswert.31 Auch müsse eine Auflösung der Gesellschaft mangels Kündigungsrechts des Gläubigers nicht befürchtet werden.32

Dem kann in dieser Pauschalität nicht gefolgt werden. Gerade in Anbetracht der hier vertretenen Ansicht zur Überweisung gem. § 835 Abs. 1 Alt. 1 ZPO analog33 wird es für die Vergleichbarkeit der Interessenlage vielmehr auf die statutarische Ausgestaltung der Gesellschaftsinteressen im Einzelfall ankommen.

3.2. Die Zwangsamortisation gem. § 34 GmbHG

Die wohl verbreitetste34 Möglichkeit der Gesellschaft, sich vor dem Eindringen Fremder zu schützen, ist die satzungsmäßige (Zwangs-)Amortisation des von der Pfändung betroffenen Geschäftsanteils gem. § 34 GmbHG. Im Gegensatz zu einer freiwilligen Einziehung, die mit Zustimmung des Gesellschafterschuldners nach Pfändung (§ 34 Abs. 2 GmbHG) bzw. einer entsprechenden nachträglichen Satzungsänderung erfolgt, bedarf es hierfür nicht der Zustimmung des Gläubigers,35 da das Inhibitorium aus § 829 Abs. 1 Satz 2 ZPO nur für den Gesellschafter, nicht aber für die Gesellschaft gilt.36 Die Begründung der Einziehungsklausel lässt den Geschäftsanteil dem BGH nach „von vornherein nur mit dieser Belastung entstehen“37. Als Bestandteil des Gesellschaftsvertrags bestimmt sie „für den einzelnen Gesellschafter – und damit auch für den Pfandgläubiger – Inhalt und Grenzen seiner Rechtsstellung“38.

Anstelle des entzogenen Geschäftsanteils setzt sich das Pfändungspfandrecht im Wege der dinglichen Surrogation am Einziehungsentgelt fort.39 Die Beschränkung der Abfindungszahlung auf ein (unter dem Verkehrswert liegendes) Entgelt ist grundsätzlich zulässig und muss auch der Gläubiger gegen sich gelten lassen.40 Eine unzulässige Gläubigerbenachteiligung liegt nur dann vor, wenn die Abfindungsbeschränkung (faktisch) ausschließlich für den Pfändungsfall vorgesehen ist.41

3.3. Die Abtretungsverpflichtung

Weiterhin sind auch Zwangsabtretungsklauseln denkbar, die für den Fall der Pfändung den betreffenden Gesellschafter verpflichten, den Anteil gegen ein festgelegtes Entgelt auf einen anderen Gesellschafter oder einen Dritten zu übertragen.42 Möglich ist unter den Voraussetzungen des § 33 GmbHG auch die Übertragung auf die Gesellschaft. Im Vergleich zur Zwangseinziehung durch die GmbH handelt es sich dann um eine Art Einziehung zugunsten Dritter.43

Problematisch sind die konkreten Rechtsfolgen der Abtretung. Dabei ist strittig, ob die Abtretung zu einem Untergang des Pfändungspfandrechts führt,44 oder der Geschäftsanteil bloß pfandrechtsbelastet übertragen wird.45 Für den Gläubiger ist dies insofern von Bedeutung, dass ihm bei ersterem – wie bei der Einziehung – nur der (i.d.R. beschränkte) Abfindungserlös bleibt, während bei letzterem weiterhin eine Verwertung durch Veräußerung möglich ist. Weßling sieht keinen Unterschied zur freiwilligen Abtretung des Anteils durch den Schuldner nach Pfändung.46 Entsprechend setze sich das Pfandrecht am nun von dem Zessionar gehaltenen Geschäftsanteil fort, die Abtretungsverpflichtung wäre im Konflikt zwischen Gläubiger- und Gesellschaftsinteresse letztlich wirkungslos.

Bei Beachtung des Gleichlaufs von Gläubigerzugriff und Schuldnerverfügungsmacht kann dem aber nicht gefolgt werden.47 Bereits zum Zeitpunkt der Pfändung war der Geschäftsanteil mit der ausschlussbedingten Abtretungspflicht – ebenso wie im Fall der Einziehung - dinglich vorbelastet.48 Einschränkungen, denen der Schuldner in seiner durch den Geschäftsanteil vermittelten vermögensrechtlichen Stellung unterliegt, muss auch der Gläubiger gegen sich gelten lassen.49 Folglich kann die Mitgliedschaft nach dem durchgeführtem Ausschluss auch als Pfändungsgegenstand nicht mehr existieren. Wie im Fall der Zwangseinziehung setzt sich das Pfändungspfandrecht auch hier kraft Surrogation am (u.U. beschränkten) Abtretungsentgelt fort.50

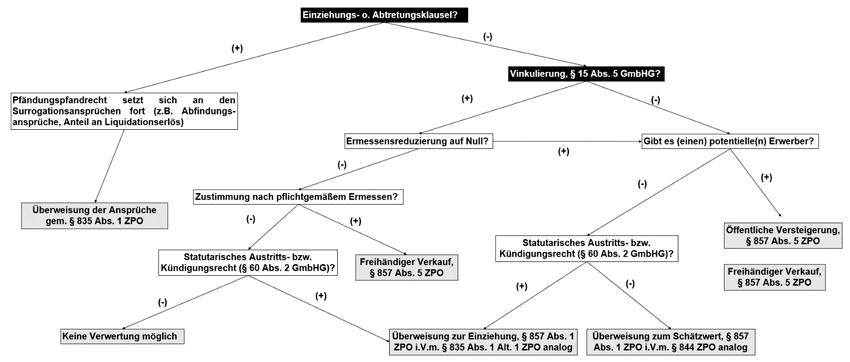

3.4. Die Vinkulierung gem. § 15 Abs. 5 GmbHG

Das wohl umstrittenste statutarische Verwertungshindernis ist die Vinkulierung des Geschäftsanteils. Nach Ansicht des BGH sind Veräußerungsbeschränkungen nach § 15 Abs. 5 GmbHG – anders als die Vinkulierung nach § 68 Abs. 2 AktG51 – in der Zwangsverwertung unbeachtlich.52 Die h.L. hat sich dieser Unterscheidung angeschlossen53 und verneint die Verstrickungsfestigkeit von Vinkulierungsklauseln für die GmbH.54 Angesichts dieser zwiespältigen Haltung und vermehrter Gegenstimmen55 werden im Folgenden die Zulässigkeit und etwaige Auswirkungen von Vinkulierungsklauseln in der Zwangsverwertung untersucht.

3.4.1. Wirksamkeit in der Verwertung

Dabei wird zunächst die Wirksamkeit von § 15 Abs. 5 GmbHG im hoheitlichen Verwertungsverfahren erörtert, woran sich eine teleologische Betrachtung anschließt, die insbesondere den Vergleich zu anderen statutarischen Verwertungshindernissen und der Situation in der AG in den Blick nimmt.

3.4.1.1. Hoheitlicher Charakter der Verwertung

Die Wirksamkeit der Vinkulierungsklauseln wäre relativ leicht zu begründen, wenn die Geschäftsanteile kraft einer vom Schuldner abgeleiteten Verfügungsmacht verwertet würden.56 Es ließe sich dann argumentieren, die Anteile könnten nur so übertragen werden, wie es auch dem Schuldner möglich ist, d.h. nur unter Zustimmung der anderen Gesellschafter. Nach h.M. beruht die hoheitliche Verwertungsmacht aber nicht auf dem Pfändungspfandrecht des Gesellschafterschuldners, sondern resultiert aus der öffentlich-rechtlichen Verstrickung des Geschäftsanteils.57 Materielles Recht steht einer wirksamen Veräußerung daher grundsätzlich nicht im Weg.58

3.4.1.1.1. Berücksichtigung materiell-rechtlicher Wertungen

In Anbetracht ihrer besonderen Stellung als Bestandteil des Gesellschaftsvertrags könnten Vinkulierungsklauseln allerdings ausnahmsweise in der hoheitlichen Verwertung zu berücksichtigen sein.59 So sind innerhalb der Immobiliarvollstreckung grundbuchmäßig ersichtliche Rechte auch in der Zwangsversteigerung zu berücksichtigen (vgl. § 17 ZVG). Im Unterschied zur Mobiliarvollstreckung steht dort mit dem Grundbuch ein vergleichsweise einfach zu überprüfender Publizitätsträger zur Verfügung.60 Eine ähnliche Wertung liegt letztlich auch den § 8 ErbbauRG und § 12 Abs. 3 Satz 2 WEG zugrunde, wonach Verfügungsbeschränkungen ebenfalls einen vollstreckungsrechtlichen Erwerb hindern.61

Das Gleiche müsste dann aber auch für die Vinkulierung nach § 15 Abs. 5 GmbHG gelten, die ebenfalls aus den beim Handelsregister eingereichten Gesellschaftsvertrag (vgl. §§ 8 Abs. 1 Nr. 1, 54 Abs. 1 Satz 1, Abs. 2 GmbHG) ersichtlich wird.62 Sofern der Wert des Geschäftsanteils geschätzt wird, ist eine Einsicht in den Gesellschaftsvertrag ohnehin unerlässlich, da die jeweilige Ausgestaltung der Mitgliedschaft für den Wert relevant ist.63

3.4.1.1.2. Rechtsnatur von § 15 Abs. 5 GmbHG – Veräußerungsbeschränkung oder Inhaltsbestimmung?

Fraglich ist, ob dieses Ergebnis mit der Rechtsnatur der Vinkulierung im Einklang steht. Der h.M. nach ist dies nicht der Fall. Als rein relativ wirkende Verfügungsbeschränkung64 lasse sie – anders als Einziehungs- oder Abtretungsklauseln – den objektiven Inhalt der Mitgliedschaft unberührt und gelte nur für die rechtsgeschäftliche Übertragung durch den Gesellschafter nach § 398 Satz 1 BGB.65 Dafür spreche auch der von § 68 Abs. 2 AktG abweichende Wortlaut des § 15 Abs. 5 GmbHG,66 sowie der Wille des historischen Gesetzgebers.67 Konträr dazu steht die Auffassung, die die Vinkulierung als Inhaltsbestimmung einordnet.68 § 15 Abs. 5 GmbHG knüpfe mit der Abtretung des Anteils (ebenso wie § 68 Abs. 2 AktG) losgelöst von der Person des Zedenten an eine objektive Voraussetzung an.69 Parallel zu den vorrangegangenen statutarischen Schutzmöglichkeiten sei die beschränkte Fungibilität bereits konstitutiver Inhalt der Mitgliedschaft und somit auch im hoheitlichen Verwertungsverfahren zu berücksichtigen.70 Letzteres Verständnis jedenfalls steht im Widerspruch zu der in § 15 Abs. 1 GmbHG normierten Entscheidung des Gesetzgebers, eine Veräußerung grundsätzlich zuzulassen.71 Insofern die originäre Unveräußerlichkeit des Geschäftsanteils mit der Rechtsnatur der Vinkulierung als Inhaltsbestimmung begründet wird, handelt es sich letztlich um eine Zirkelschluss.72

Eine Auflösung des Konflikts erscheint Scholz unter Berücksichtigung der Rechtsnatur der Mitgliedschaft möglich.73 Als „subjektives Recht im Verband“74 kommt ihr eine Doppelfunktion zu. Demnach bezeichnet sie sowohl die subjektivrechtliche (Vermögens-)Position des Gesellschafters, als auch die Dauerrechtsbeziehung des jeweiligen Mitglieds zur Gesellschaft bzw. den anderen Gesellschaftern.75

Die Vinkulierung nach § 15 Abs. 5 GmbHG schränke nun einerseits die Befugnis zur Verfügung über Mitgliedschaft als subjektives Recht ein, und bestimme andererseits den Inhalt des mitgliedschaftlichen Rechtsverhältnisses selbst.76 Verfügungsbeschränkung und Inhaltsbestimmung seien somit kein Gegensatz, sondern „zwei Seiten einer Medaille“77. § 137 Satz 1 BGB sei entsprechend teleologisch zu reduzieren, der bezweckte Verkehrsschutz würde zudem teilweise über die Registerpublizität abgesichert (§§ 8 Abs. 1 Nr. 1, 54 Abs. 1 Satz 1 GmbHG).78

Dieser Differenzierung ist sich anzuschließen. Zunächst ist nicht ersichtlich, wodurch eine Andersbehandlung der Vinkulierung im Vergleich zur Zwangseinziehung bzw. Abtretungsverpflichtung gerechtfertigt sein sollte. Der absolutistische Verweis auf den historischen Gesetzgeber kann angesichts weiterer, heute allgemein akzeptierter Abweichungen vom Wortlaut des § 15 Abs. 5 GmbHG79 nicht überzeugen, zumal sich im GmbHG-Gesetzgebungsprozess nur rudimentär mit der Frage der Vinkulierung in der Zwangsvollstreckung auseinandergesetzt wurde.80 Ein differenziertes Verständnis vermeidet zudem Widersprüchlichkeiten zur originären Veräußerlichkeit des Geschäftsanteils nach § 15 Abs. 1 GmbHG.81

3.4.1.2. Teleologische Erwägungen

Da somit weder aufgrund des Wortlauts noch anlässlich eines teilweise veralteten Gesetzgeberwillens82 die Nichtberücksichtigung von Vinkulierungsklauseln in der Verwertung geboten erscheint, ist die unterschiedliche Behandlung des ansonsten gleichgelagerten Falls vinkulierter Namensaktien kaum nachvollziehbar.83 Schließlich bestätigt auch der Vergleich der Vinkulierung mit anderen statutarischen Verwertungshindernisse dieses Ergebnis. Sowohl die gesetzlichen Ablösungs- und Befriedigungsrechte aus §§ 267 f. BGB als auch die Zwangsamortisation nach § 34 GmbHG erfordern Rückstellungen von Liquidität, die für den eigentlichen Unternehmensbetrieb dann nicht mehr zur Verfügung stehen.84 Sofern die (neuen) Beteiligungsquoten der übrigen Gesellschafter sich nach dem Verhältnis der verbleibenden Geschäftsanteile zueinander bestimmen, kann es zudem zu einer (unfreiwilligen) Verschiebung der Kräfteverhältnisse innerhalb der Gesellschaft kommen.85 Hinzu kommt das Risiko, dass ein zu geringes Entgelt in der Einziehungsklausel festgesetzt ist. Zwar führt dies nach heute h.M. nur zur Unwirksamkeit der Abfindungsklausel.86 Die dann erfolgende Abfindung in Höhe des vollen Verkehrswerts stellt dennoch eine erhebliche Mehrbelastung des Gesellschaftsvermögens dar.87

Letztere Problematik besteht ebenso für statutarische Abtretungspflichten. Zudem setzen diese grundsätzlich voraus, dass es einen geeigneten Übernehmer gibt. Schließlich führt schon die im Vergleich zu Vinkulierungsklauseln geringere Verbreitung88 von statutarischen Abtretungspflichten zu rein rechtstatsächlichen Schutzlücken.89 Selbst für den Gläubiger ist eine Zwangsabtretung nicht zwingend vorteilhaft, da er ebenso wie bei einem Zustimmungserfordernis nach § 15 Abs. 5 GmbHG auch hier auf die Mitwirkung Dritter angewiesen ist.90

3.4.1.2.1. Umgehungsgefahr bei Nichtberücksichtigung

Schließlich kann die Unwirksamkeit der Vinkulierung im Verwertungsverfahren zu missbräuchlichen Umgehungskonstellationen führen. Dem veräußerungswilligen Gesellschafter wird die Möglichkeit gegeben, im (nach außen häufig nicht erkennbaren) konzertierten Zusammenwirken mit einem Kaufinteressenten die Vinkulierung durch vorgeschobene Vollstreckung zu umgehen. Die Gesellschaft würde entsprechend schutzlos gestellt.91

3.4.1.3. Zwischenergebnis

Vinkulierungsklauseln sind somit auch in der hoheitlichen Verwertung zu beachten. Die gegenteilige Ansicht der h.M. basiert auf einem unvollständigen Verständnis der Rechtsnatur von § 15 Abs. 5 GmbHG. Der Verweis auf Wortlaut und historischen Gesetzgeber kann bei näherer Betrachtung nicht überzeugen und rechtfertigt insbesondere nicht die abweichende Behandlung von vinkulierten Namensaktien. Ein kontrollweise erfolgender Vergleich mit anderen statutarischen Verwertungshindernissen bestätigt dieses Ergebnis.

3.4.2. Rechtsfolgen

Werden Geschäftsanteile ohne Berücksichtigung der Vinkulierung nach §§ 857 Abs. 5 ZPO, 844 ZPO veräußert, so ist die Verfügung folglich schwebend unwirksam.92 Ausgenommen davon ist nur der Fall, dass der Gesellschafterschuldner die Anteilsmehrheit hält und somit jederzeit die Vinkulierung hätte aufheben können. Der Gläubiger müsste sonst ein Zustimmungshindernis gegen sich gelten lassen, dass faktisch nie für den Schuldner bestand.

Die Vinkulierung kann nach h.M. zwar grundsätzlich die gänzliche Unveräußerlichkeit vorsehen,93 eine Änderung der Satzung nach den §§ 53, 54 GmbHG bzw. ein satzungsdurchbrechender Beschluss94 sind aber weiterhin möglich.95 Insofern unterscheidet sich der Fall des vollständigen Veräußerungsausschlusses nicht von einer Vinkulierung, die einen einstimmigen Beschluss der Gesellschafterversammlung bzw. die Zustimmung aller Gesellschafter erfordert.96 Letztlich kommt es für die Veräußerung des Anteils immer auf eine Zustimmungsentscheidung an.

3.4.2.1. Ermessensentscheidung

Diese ist von den Gesellschaftern nach pflichtgemäßem Ermessen zu treffen.97 Im Rahmen der Ermessensentscheidung als gesellschaftsinterner Vorgang sind allein die Interessen der Gesellschaft und ihrer Beteiligten zu berücksichtigen.98 Das private Gläubigerinteresse wird jedoch reflexartig über das mitgliedschaftliche99 Desinvestitionsinteresse des Gesellschafterschuldners geschützt.

Für den vorliegenden Fall vinkulierter GmbH-Anteile wird teilweise vertreten, der Gesellschaft eine Zustimmungsverweigerung nur bei Vorliegen eines wichtigen Grundes zu gestatten.100 Dem stehen jedoch explizit der Wortlaut von § 15 Abs. 5 GmbHG sowie der Sinn und Zweck der Vinkulierung entgegen. Wie die obige Argumentation gezeigt hat, ist ein effektiver Gesellschaftsschutz in der Zwangsverwertung nur bei Berücksichtigung des Zustimmungserfordernis möglich. Wenn man dies nun im Wege des intendierten Ermessens auf gewisse Ausnahmsfälle reduziert, bevorzugt man im Ergebnis die Verwertungsinteressen des Gläubigers.101 Zwar kann dies aus rechtspolitischen Erwägungen für geboten angesehen werden, de lege lata ist eine solche Begrenzung aber nicht notwendig.102

3.4.2.2. Ermessensreduzierung auf Null

Allerdings kann eine Ermessensreduzierung auf Null zu einer faktischen Zustimmungspflicht führen.103 Wenn der Gesellschafter die Zwangsvollstreckung in den Geschäftsanteil nicht anderweitig abwenden kann, erfordert es die gesellschafterliche Treuepflicht, eine Veräußerung des Anteils zuzulassen.104 In diesem Fall geht das Desinvestitionsinteresse des Gesellschafterschuldners dem Abschirmungsinteresse der Gesellschaft vor. So wie auch der Gesellschafter in der Krise der Gesellschaft aufgrund seiner Treuepflicht verpflichtet sein kann, bestimmten Vorhaben zuzustimmen,105 so gilt dies entsprechend für die Gesellschaft in der Krise des Gesellschafters.106

3.4.2.3. Vorschläge für gesetzgeberisches Handeln

Auch in diesen Fällen ist die Zustimmung nach § 15 Abs. 5 GmbHG aber Voraussetzung für einen wirksamen Erwerb des Geschäftsanteils. Bleibt die Gesellschafterversammlung diesbezüglich untätig, so müsste der veräußerungswillige Gesellschafter die Zustimmung im Wege der Leistungsklage einklagen;107 wurde bereits ein die Zustimmung verweigernder Beschluss gefasst, bliebe ihm nur der Weg über eine Anfechtungsklage nach §§ 241 ff. AktG analog, verbunden mit einer entsprechenden positiven Beschlussfeststellungsklage.108 Dies erscheint insbesondere dann unbillig, wenn vorherige Vollstreckungsversuche in das sonstige Schuldnervermögen erfolglos blieben, die Gesellschaft also offensichtlich zur Zustimmung verpflichtet ist. Die Vinkulierung nach § 15 Abs. 5 GmbHG wird in diesem Fall zur bloßen Formalie, die eine effiziente Verwertung behindert und zu Rechtsunsicherheit führt.

Abhilfe könnte eine an den § 726 BGB n.F.109 bzw. den geltenden § 135 HGB angelehnte Regelung schaffen. Danach kann der Privatgläubiger eines GmbH-Gesellschafters dessen vinkulierten Geschäftsanteil ausnahmsweise ohne Zustimmung der Gesellschaft veräußern, wenn innerhalb der letzten sechs Monate eine Zwangsvollstreckung in das bewegliche Schuldnervermögen ohne Erfolg versucht wurde. Einer weiteren Frist bedarf es nicht, und die Gesellschaft ist insofern nicht anders zu behandeln als im Fall der Zustimmungserteilung bei pflichtgemäßem Ermessen. In Kombination mit einer Änderung des Wortlauts von § 15 Abs. 5 GmbHG110 würde so gleichzeitig die Wirksamkeit von Vinkulierungsklauseln in der Verwertung e contrario klargestellt.

4. Schlussbetrachtung

Die Verwertung des GmbH-Geschäftsanteil stellt sich als komplexe Materie dar, die im Konfliktfeld zwischen zivilprozessualer Effizienz und gesellschaftsrechtlicher Autonomie steht. Folglich sind sowohl die einzelnen Liquidierungsarten als auch (statutarische) Verwertungshindernisse stets im Gesamtkontext des Gleichlaufs von Schuldnerverfügungsmacht und Gläubigerzugriff zu betrachten.

Bei konsequenter Anwendung dieses Prinzips muss es als zulässig angesehen werden, dass der Gläubiger nach Überweisung des Geschäftsanteils das statutarisches Kündigungsrechts seines Schuldners ebenso ausüben kann, wie er auch gesellschaftsvertragliche Zwangseinziehungsklauseln oder Abtretungspflichten gegen sich gelten lassen muss. Ist die Übertragung des Geschäftsanteil nach § 15 Abs. 5 GmbHG an ein Zustimmungserfordernis gebunden, bedeutet dies faktisch einen Ausschluss der Verwertung im Wege der öffentlichen Versteigerung. Ein wirksamer Erwerb wäre nur möglich, wenn die Gesellschaft im Vorhinein pauschal ihre Zustimmung zur Übertragung erteilt, was allerdings den Vinkulierungszweck konterkarieren würde.111 Möglich ist dann der freihändige Verkauf des Anteils, wobei regelmäßig die Mitwirkung der Gesellschaft bei der Auswahl eines Kaufinteressenten für die optimale Verwertung von Vorteil sein dürfte.112

Schließlich kann die besondere Vermögenssituation des Schuldners zu einer faktischen Zustimmungspflicht führen. Sofern in diesen Fällen bereits die Vollstreckung in das sonstige Schuldnervermögen erfolglos versucht wurde, bietet sich aus Effizienzerwägungen eine Regelung an, wonach ausnahmsweise auf das Zustimmungserfordernis verzichtet werden kann. Dadurch wäre auch die öffentliche Versteigerung des Anteils wieder möglich.

5. Zusammenfassung in Thesen

- Im Regelfall erfolgt die Verwertung eines gepfändeten GmbH-Geschäftsanteils im Wege der Veräußerung nach §§ 857 Abs. 1, 5, 844 ZPO entweder durch öffentliche Versteigerung oder freihändigen Verkauf.

- Ein statutarisches Kündigungsrecht des Schuldners steht grundsätzlich auch dem Gläubiger zu. U.U. kann das Vollstreckungsgericht daher auch die Überweisung zur Einziehung nach § 857 Abs. 1 ZPO i.V.m. § 835 Abs. 1 Alt. 1 ZPO analog anordnen. Auch eine Überweisung an Zahlungs statt zum Schätzwert an den Gläubiger gem. § 857 Abs. 1 ZPO i.V.m. § 844 ZPO analog ist denkbar.

- Um das Eindringen „fremder“ Erwerber zu verhindern, können Zwangseinziehungsklauseln oder Abtretungsverpflichtungen in die Satzung aufgenommen werden. Mit der pfändungsbedingten Einziehung bzw. Abtretung des Anteils setzt sich das Pfändungspfandrecht an der (grundsätzlich auch beschränkt zulässigen) Abfindung fort.

- Ebenso ist auch eine Vinkulierung nach § 15 Abs. 1 GmbHG in der hoheitlichen Verwertung zu berücksichtigen. Bei Nichtbeachtung des Zustimmungserfordernis ist der Erwerb schwebend unwirksam.

- Aufgrund der Vermögenssituation des Gesellschafterschuldners kann die Gesellschaft zu einer Zustimmung verpflichtet sein. Für diesen Fall empfiehlt sich ein gesetzgeberische Regelung, wonach das Zustimmungserfordernis entfällt.