![]()

Sprache auswählen

DAC-8: EU-Meldepflichten für Bitcoin & Co.

Wachsender Regulierungsbedarf von Krypto-Assets im Rahmen des Steuerrechts

- Dr. Bernd Federmann, LL.M.

- Partner, KPMG Law Rechtsanwaltsgesellschaft mbH

- Christian Bischoff

- Referendar & Wissenschaftlicher Mitarbeiter,

KPMG AG Wirtschaftsprüfungsgesellschaft

Zitiervorschlag: Federmann/Bischoff, LR 2021, S. 42, [●], www.lrz.legal/2021S42

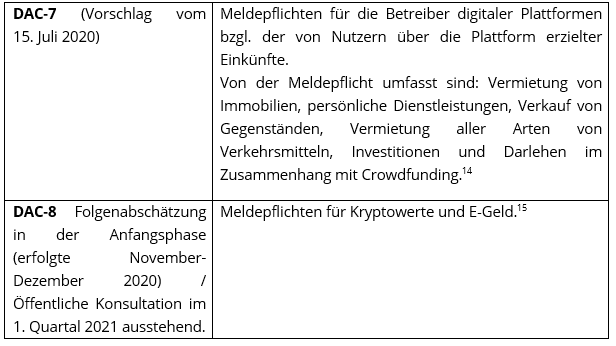

Als Teil des Aktionsplans für eine faire und wirksame Besteuerung sollen mit der 8. Änderung der EU-Amtshilferichtlinie (DAC-8) Meldepflichten für Kryptowerte und E‐Geld eingeführt werden. Die Änderung der Richtlinie ist für das dritte Quartal 2021 angekündigt.1 Am 23.11.2020 hatte die EU-Kommission einen Fahrplan für die Initiative veröffentlicht, zu dem bis zum 21.12.2020 Feedback gegeben werden konnte.2 Neun Rückmeldungen sind hierzu erfolgt.3 Nunmehr steht noch im ersten Quartal 2021 eine öffentliche Konsultation an, während die Annahme durch die Kommission im zweiten Quartal erfolgen soll.4 Hintergrund ist, wie im Rahmen der Beratungsergebnisse des Rates der Europäischen Union vom 27.11.2020 erneut festgestellt, die „rasante Entwicklung und die weltweit zunehmende Verwendung von alternativen Zahlungs- und Investitionsmitteln – wie Kryptowerte und E‐Geld – die in den letzten Jahren erzielten Fortschritte bei der Steuertransparenz möglicherweise untergraben und erhebliche Betrugs-, Steuerhinterziehungs- und Steuervermeidungsrisiken bergen“5. Während sich diese Meldepflichten wohl konzeptionell am bereits bestehenden Common Reporting Standard (CRS) orientieren sollen sind grundlegende Fragen noch ungeklärt – d.h. insbesondere auch, dass Stakeholdern und akademisch Interessierten die Möglichkeit noch offensteht sich entsprechend einzubringen (weitere Informationen zur öffentlichen Konsultation finden sich hier). Entsprechend der Systematik der EU-Amtshilferichtlinie dürfte im Wesentlichen eine gesetzliche Normierung der Fragen wer meldepflichtig ist (Intermediär) und was meldepflichtig ist (ggf. Identifizierung anhand gewisser Kennzeichen) zu erwarten sein.

1. Hintergrund

Am 15. Februar 2011 beschloss der Rat der Europäischen Union die Richtlinie 2011/16/EU über die Zusammenarbeit der Verwaltungsbehörden im Bereich der Besteuerung und zur Aufhebung der Richtlinie 77/799/EWG (Amtshilferichtlinie, engl.: Directive on Administrative Cooperation – DAC), welche am 1. Januar 2013 in Kraft trat.

Der wesentliche Grund für den ursprünglichen Erlass dieser Richtlinie ergibt sich aus den Erwägungsgründen: „Im Zeitalter der Globalisierung wird der Bedarf der Mitgliedstaaten an gegenseitiger Amtshilfe im Bereich der Besteuerung immer vordringlicher. Durch die erhebliche Zunahme der Mobilität der Steuerpflichtigen, der Anzahl der grenzüberschreitenden Transaktionen und der Internationalisierung der Finanzinstrumente wird es für die Mitgliedstaaten immer schwieriger, die geschuldeten Steuern ordnungsgemäß festzusetzen. Diese zunehmende Schwierigkeit wirkt sich auf das Funktionieren der Steuersysteme aus und zieht Doppelbesteuerung nach sich, was wiederum zu Steuerbetrug und Steuerhinterziehung Anlass gibt, während die Kontrollbefugnisse auf nationaler Ebene verbleiben. Dadurch wird das Funktionieren des Binnenmarkts gefährdet“.6

Darüber hinaus besteht der Regelungszweck der Richtlinie maßgeblich darin die Verwaltungszusammenarbeit zwischen den Steuerbehörden der Mitgliedstaaten im Bereich der direkten Besteuerung zu regeln7 und das Ersuchen behördlicher Ermittlungen in anderen Mitgliedsstaaten zu ermöglichen8.

Die Richtlinie umfasst nicht nur die Steuerfestsetzung, sondern auch alle relevanten Informationen hinsichtlich der Anwendung und Durchsetzung des innerstaatlichen Rechts der Mitgliedsstaaten9 hinsichtlich aller Steuern außer der Mehrwertsteuer, Zöllen und Verbrauchssteuern.10 Sie stellt insbesondere auch sicher, dass Mitgliedstaaten die Übermittlung von Informationen nicht deshalb ablehnen dürfen, weil diese Informationen sich bei einer Bank, einem sonstigen Finanzinstitut (o.ä.)11 befinden. Hinsichtlich des automatischen Informationsaustauschs muss es sich jedoch um „verfügbare Informationen“ handeln (Voraussetzung der Verfügbarkeit).12

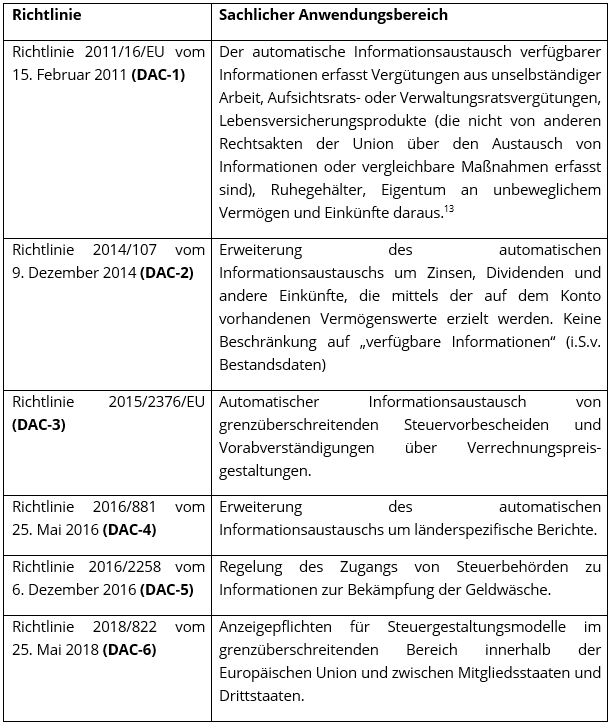

Der sachliche Anwendungsbereich, also die Frage welche Informationen meldepflichtig sind wurde seither mehrfach erweitert. Zuletzt in nationales Recht umgesetzt wurden die Meldepflichten für grenzüberschreitende Steuergestaltungen („DAC-6“) in §§ 138 d ff. AO.

2. Übersicht

Noch ausstehend:

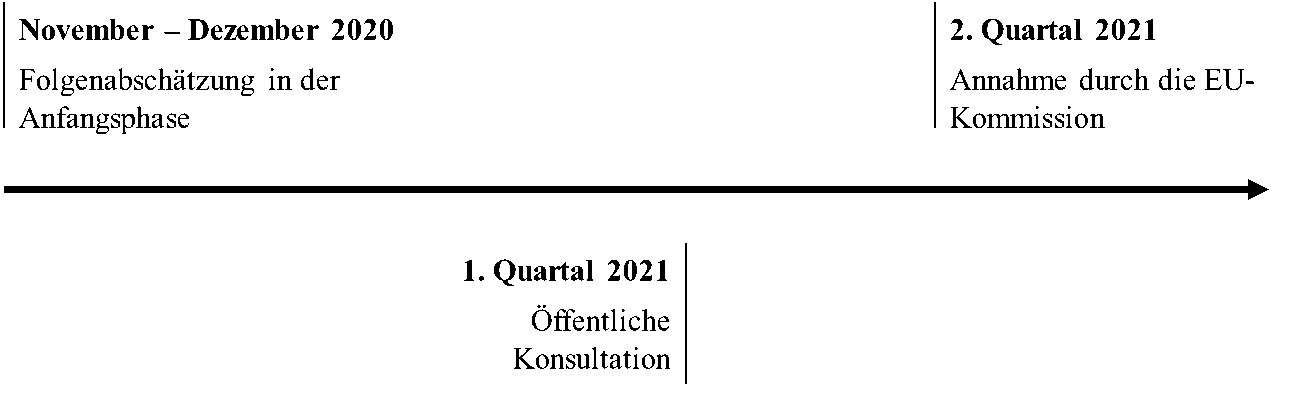

3. Bisheriger Zeitplan DAC-8:

Der vorläufige Zeitplan der EU-Kommission sieht die Öffentliche Konsultation noch im 1. Quartal 2021 vor, (pandemiebedingte) Verzögerungen sind jedoch nicht auszuschließen:

4. Anmerkungen

Die gestiegene und weiter steigende Verbreitung von Krypto-Assets sowohl als Zahlungsmittel als auch als Investitionsinstrument bzw. Spekulationsobjekt, hat auch zu einem wachsenden Regulierungsbedarf und -interesse geführt. Hintergrund ist die hierbei zugrundliegende Idee dezentraler peer-to-peer-Netzwerke ohne institutionelle Finanzdienstleister als Intermediär und der hiermit verbundenen bzw. hieraus folgenden Pseudo-Anonymität, welche auch erhebliche Betrugs-, Steuerhinterziehungs- und Steuervermeidungsrisiken birgt.

Vor dem Hintergrund der Attraktivität des Wirtschaftsstandorts EU sollte den Grundsätzen der Subsidiarität und der Verhältnismäßigkeit gleichwohl wesentliche Bedeutung im Rahmen der konkreten Ausgestaltung zukommen.

Ebenso notwendig und aus Gründen der Rechtssicherheit geboten, erscheint eine klare Definition und Unterscheidung der meldepflichtigen Krypto-Assets, sowie gegebenenfalls eine Differenzierung hinsichtlich des Umfangs des Informationsaustauschs auf der Grundlage ihrer unterschiedlichen Risikoprofile.16

Auf die Kritik fehlender aufsichtsrechtlicher Instanzen und dem hieraus folgenden Potenzial für Geldwäsche und Steuerhinterziehung, reagierte die EU bereits zuvor mit der 5. Geldwäsche-RL, welche von den Mitgliedsstaaten bis zum 31. Januar 2020 umzusetzen war.17 Hierbei ist eine „virtuelle Währung“ als „eine digitale Darstellung eines Werts, die von keiner Zentralbank oder öffentlichen Stelle emittiert wurde oder garantiert wird und nicht zwangsläufig an eine gesetzlich festgelegte Währung angebunden ist und die nicht den gesetzlichen Status einer Währung oder von Geld besitzt, aber von natürlichen oder juristischen Personen als Tauschmittel akzeptiert wird und die auf elektronischem Wege übertragen, gespeichert und gehandelt werden kann“18 definiert worden. Gleichwohl erscheint auch eine engere Definition im Rahmen von DAC-8 denkbar. Darüber hinaus erscheint auch im Rahmen einer solchen Definition die Berücksichtigung der schnellen technologischen Entwicklung ratsam, um gegebenenfalls auch künftige Entwicklungen in diesem Bereich gesetzgeberisch zu erfassen.

Dieses Erfordernis ergibt sich auch vor dem Hintergrund der Frage des meldepflichtigen Intermediärs und einer etwaig subsidiär bestehenden Meldepflicht des Steuerpflichtigen (so etwa i.R.v. DAC-619). Hinsichtlich dieser Regelungen sind im Rahmen der §§ 138d ff. AO erfolgten Umsetzung von DAC-6 etwa noch einige Fragen offengeblieben.20

Darüber hinaus sollten auch vor dem Hintergrund einer Vereinbarkeit mit der DSGVO21 die Art der zu meldenden Informationen nicht über das hinausgehen, was tatsächlich zur Erreichung der hiermit verfolgten Ziele (Bekämpfung von Betrugs-, Steuerhinterziehungs- und Steuervermeidungsrisiken) erforderlich ist.22

Der genaue zeitliche Ablauf bleibt wie auch die letztlich konkret zu erwartende, auch inhaltliche, Ausgestaltung abzuwarten. Die zunehmende Popularität von Krypto-Assets – so hat nicht zuletzt Tesla Inc. erst kürzlich ca. 1,5 Milliarden US-Dollar in Bitcoin investiert23 – zeigt jedoch zumindest die Notwendigkeit der Auseinandersetzung hiermit auf EU-Ebene. Vor dem Hintergrund der Bedeutung von Kryptowerten und E‐Geld ist hierbei auf eine gelungene Regelung zu hoffen. Eine rege Teilnahme an der nunmehr bevorstehenden öffentlichen Konsultation mag sich hierbei als hilfreich erweisen.

1 Vgl. Aktionsplan für eine faire und gerechte Besteuerung, COM (2020) 312 final vom 15.7.2020.

2 Vgl. Initiative Steuerbetrug und Steuerhinterziehung – Verstärkung der Vorschriften für die Zusammenarbeit der Verwaltungsbehörden und Ausweitung des Informationsaustauschs.

3 Ibid. Fn.2.

4 Ibid. Fn.2.

5 Vgl. Beratungsergebnisse des Rats der Europäischen Union, 13350/20, FISC 226 ECOFIN 1097 vom 27.11.2020.

6 Vgl. Richtlinie 2011/16/EU des Rates vom 15. Februar 2011 über die Zusammenarbeit der Verwaltungsbehörden im Bereich der Besteuerung und zur Aufhebung der Richtlinie 77/799/EWG, Erwägungsgründe (1).

7 Ibid. Fn.6, Erwägungsgründe (2).

8 Ibid. Fn.6, vgl. Art. 5 und 6 (Verfahren für den Informationsaustausch auf Ersuchen / Behördliche Ermittlungen).

9 Ibid. Fn.6, vgl. Art.1 (Gegenstand).

10 Ibid. Fn.6, Art.2 (Geltungsbereich).

11 Ibid. Fn.6, Art.18 Abs.2 (Pflichten).

12 Ibid. Fn.6, Art. 8 (Umfang und Voraussetzungen des verpflichtenden automatischen Informationsaustauschs).

13 Ibid. Fn.6, Art. 8 (Umfang und Voraussetzungen des verpflichtenden automatischen Informationsaustauschs).

14 Vgl. Vorschlag für eine Richtlinie des Rates zur Änderung der Richtlinie 2011/16/EU des Rates über die Zusammenarbeit der Verwaltungsbehörden im Bereich der Besteuerung vom 15.7.2020, COM (2020) 314 final.

15 Ibid. Fn.2.

16 Vgl. Brockdorff, KPMG comments on Inception Impact Assessment on amendment to Council Directive 2011/16/EU on exchange of information to include crypto-assets vom 21.12.2020..

17 Petritz, KPMG Tax Flash: Krypto-Assets im Fokus der EU vom 23. Dezember 2020. Richtlinie (EU) 2018/843 des Europäischen Parlaments und des Rates vom 30. Mai 2018 zur Änderung der Richtlinie (EU) 2015/849 zur Verhinderung der Nutzung des Finanzsystems zum Zwecke der Geldwäsche und der Terrorismusfinanzierung und zur Änderung der Richtlinien 2009/138/EG und 2013/36/EU (Text von Bedeutung für den EWR), L 156/43.

18 Vgl. Richtlinie (EU) 2018/843 des Europäischen Parlaments und des Rates vom 30. Mai 2018 zur Änderung der Richtlinie (EU) 2015/849 zur Verhinderung der Nutzung des Finanzsystems zum Zwecke der Geldwäsche und der Terrorismusfinanzierung und zur Änderung der Richtlinien 2009/138/EG und 2013/36/EU (Text von Bedeutung für den EWR), L 156/43, Änderung Nr.2 d).

19 Vgl. Richtlinie (EU) 2018/822 des Rates vom 25. Mai 2018 zur Änderung der Richtlinie 2011/16/EU bezüglich des verpflichtenden automatischen Informationsaustauschs im Bereich der Besteuerung über meldepflichtige grenzüberschreitende Gestaltungen, L 139/1.

20 Vgl. Stöber, BB 2020, BB 2020, 983.

21 Verordnung (EU) 2016/679 des Europäischen Parlaments und des Rates vom 27. April 2016 zum Schutz natürlicher Personen bei der Verarbeitung personenbezogener Daten, zum freien Datenverkehr und zur Aufhebung der Richtlinie 95/46/EG (Datenschutz-Grundverordnung), L 119/1.

22 Ibid. Fn.16.

23 Vgl. Annual Report pursuant to Section 13 or 15 (d) of the Securities Exchange Act of 1934 for the fiscal year ended December 31, 2020 Commission File Number: 001-34756 - Tesla, Inc..

Die beliebtesten Beiträge des Monats

Redaktion